纯电动客车狂跌43% 四季度市场风雨飘摇

最近的纯电动客车市场,政策不断发布,各种预期和分析也不时见诸报端。但好消息,却是少得可怜。而坏消息,却从来不缺。这不,最新的消息就是,今年10月份,国内纯电动客车市场同比下降超过四成,降幅创下今年新低!

下表显示,根据工信部合格证数据,2016年10月,纯电动客车产量只有6684辆,比去年同期的11632辆下降43%,这个下降幅度,也超过了今年7月份40%的降幅,从而成为今年历史新低。

11月、12月还将继续下滑

市场产销量,还能更低点吗?

还真是有可能。考虑到去年11月(1.9万辆)和12月(2.8万辆)整体市场火爆的景象,今年的11月和12月,月产量的降幅很可能要再创新低。

从10月份的情况来看,纯电动客车月产量超过1000辆的还是只有宇通和中通,其中宇通生产1457辆,同比微增长1%,中通客车生产1152辆,同比下降8%。由于10月份整体下降较大,多数企业都出现下滑:比亚迪生产466辆,同比下降56%;安凯客车生产137辆,同比基本持平;南京金龙生产297辆,同比下滑70%;重汽豪沃客车生产201辆,同比下滑55%;珠海银隆下降88%;厦门金龙下降66%;厦门金旅生产132辆,同比下跌74%。增长的企业主要有几家,分别为福田欧辉、江苏九龙、扬州亚星和中车时代,分别同比增长65%、5%、270%和222%。

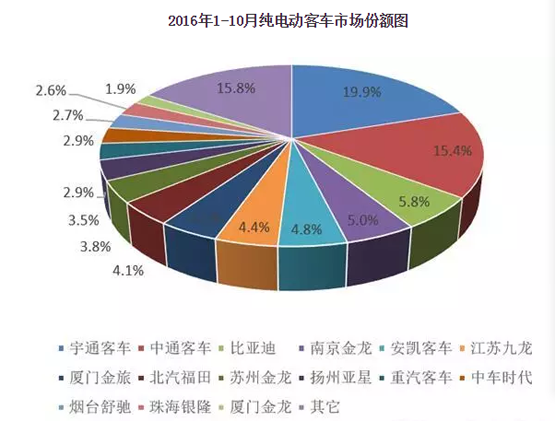

1-10月,纯电动客车行业增幅进一步缩窄,从1-9月的64%缩小到1-10月的34%,缩窄了30个百分点;全行业1-10月累计产车55791辆,净增量只有1.5万辆左右。尽管多数企业累计产量增速还是正值,比如宇通生产纯电动客车11091辆保持第一,同比增长30%;中通以8585辆和70%增幅稳定居于第二;比亚迪增长107%,累计生产3242辆居第三;南京金龙以2814辆居第五;安凯客车生产2700辆居第六,同比增长266%——但行业的整体后市发展不容乐观。

分析认为,由于去年四季度井喷式增长,导致四季度产量占到全年产量的66%,因此,今年四季度势必遭遇大幅下滑。

新能源客车行业情况继续恶化

10月份市场大幅下滑的原因,其实还是那么几个。首先是补贴政策到11月份才开始趋于明朗,10月份的时候还处于政策猜想期,国内客车企业和公交公司客户都很谨慎,不敢轻易接单或者下单(最近新版政策在网上流传,客车厂才开始逐渐接单,但也以大客户和建立长久稳定关系的客户订单为主保订单)。而且,最近的新能源客车行业,政府相关部门下发了很多新的政策文件,比如“工业和信息化部关于进一步做好新能源汽车推广应用安全监管工作的通知”、“电动客车安全技术条件”等等,但就是最新的新能源客车补贴政策,一直没有由官方出面来明确说法。

其次,资金链紧张。钱,不一定是万能的;没钱呢,肯定是万万不能的。从去年到今年,全部国家补贴和大量地方补贴都没有下发,众多客车厂和零部件配套商都在“仰望星空”,等待资金到位。大量企业资金链紧张甚至组织生产困难,已经是业内皆知的事实。国补“应收账款”最高的企业,两年时间下来,国补营收款已经达到80多亿元,比一个中型客车企业的年营业收入还要高!

就在本月(11月),最新的一版新能源客车补贴政策开始在网上流传,按照这个版本,纯电动客车改为按照电池能量密度进行补贴,分为80Wh/kg-110Wh/kg、110Wh/kg-120Wh/kg和120Wh/kg以上三档,中间档补贴为1800元/度电,上下两档按照1.2倍和0.8倍计算。但是,没到最后一刻,谁敢说就“铁板钉钉”了呢?

希望有关部门尽快出台明确文件,让这个江河日下、状况不断恶化的新能源客车行业尽快重新走上正常轨道。