日前,《理财周报》联合新华信国际信息咨询(北京)有限公司、网易汽车独家论坛合作、腾讯汽车、网上车市等数十家权威媒体联合协办的中国汽车延保调查完满结束。调查结果显示,受访者对汽车延保认知度不高,仅1/3受访者知道汽车延保服务。不过在接受度方面,却有61.9%的受访者愿意购买汽车延保服务。

仅1/3受调查者对汽车延保有了解

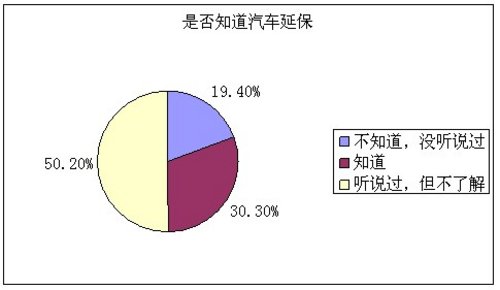

在中国汽车市场增速放缓的背景下,市场竞争越来越激烈,汽车厂商开始发掘新的利润点,汽车延保便是其中之一。近几年,汽车厂商、经销商集团以及第三方延保机构开始尝试推出汽车延保服务,其中包括上海通用、东风日产、东风本田、广汇集团等等。本次调查数据显示,消费者对汽车延保认知度仍然不高,大部分是听说过,但不了解。其中,19.4%的受访者完全不知道汽车延保服务;50.2%的受访者仅听说过汽车延保服务,但不了解;仅30.3%的受访者知道汽车延保服务。

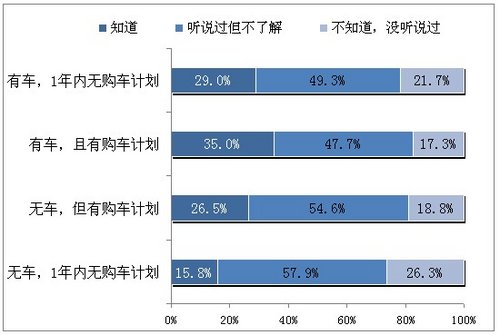

调查结果还显示,有车的受访者对汽车延保服务的认知度要高于无车的受访者;有购车计划的受访者对汽车延保服务的认知度也高于无购车计划的受访者。其中,有车且1年内无购车计划的受访者中,表示知道汽车延保服务的占29.0%,表示听说过但不了解的占49.3%,表示不知道/没听说过的占21.7%。有车,且有购车计划的受访者当中,表示知道的占35.0%,表示听说过但不了解的占47.7%,表示不知道/没听说过的,占17.3%。无车,但有购车计划的受访者当中,表示知道的占26.5%,表示听说过但不了解的占54.6%,表示不知道/没听说过的占18.8%。如下图:

38.1%受访者不愿购买汽车延保服务

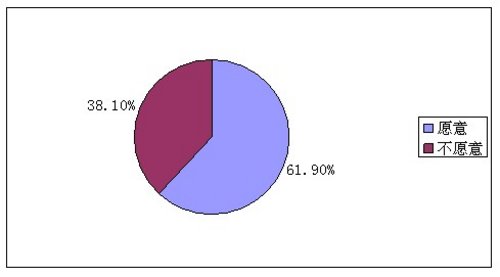

尽管受访者对汽车延保服务认知度不高,但接受度却并不低。在本次调查中,只有38.1%的受访者不愿意购买汽车延保服务,仍然有61.9%的受访者愿意购买汽车延保服务。

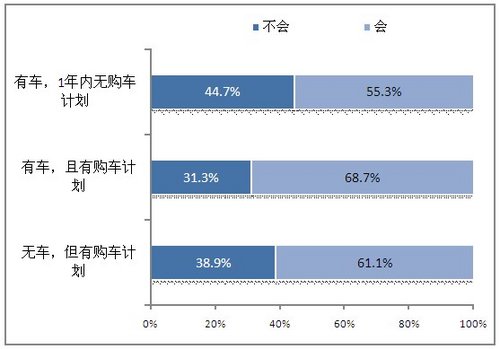

其中,已有车且1年内无购车计划的受调查者中,55.3%选择会购买汽车延保产品;有车且有购车计划的受调查者中,68.7%选择会购买汽车延保产品;无车,但有购车计划的受调查者中,61.1%选择会购买延保产品。可见,有购车计划的消费者选择汽车延保服务的意愿高于无购车计划的消费者。如下图:

产品无吸引力和推广力度不够是不被接受的主因

受访者表示不选择购买汽车延保产品的主要原因是在于延保产品没有吸引力以及延保的推广力度不够。其中,因为延保产品没有吸引力而不选择购买汽车延保产品的占了34.8%,因为不知道汽车延保服务、购车时销售人员也没有介绍的占了28.2%。此外,因对所购车辆质量放心或者所购车型保修期足够长而不选择购买汽车延保服务的均占11.2%,因为价格高而不选择购买汽车延保服务的占10.4%。如下图

而让受访者选择购买汽车延保服务的主要原因有两方面,一是锁定维修成本支出,避免后期高价维修的风险,占了47.3%,其次是延保期内能继续在厂商授权维修中心维修,确保维修质量。此外,延保服务能随车转让,实现车辆保值,增加二手车售出机会的占5.6%。

策略与建议

目前汽车延保服务在消费者中的认知度不高,绝大部分受访者对汽车延保的内容和优势都不了解,这也在一定程度上影响了汽车延保产品的销售。因此汽车厂商应加强在整车销售和售后服务环节对汽车延保服务的推广,宣传汽车延保服务在锁定维修成本和保证维修质量上的优势。不但能够提高受访者对汽车延保服务的认知,同时还可以激发受访者对汽车延保服务的购买欲望。

六成受访者期望延保服务部件与厂商质保部件范围一致

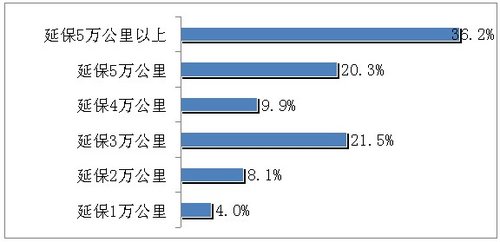

在延保产品偏好方面,近六成受访者期望延保服务部件与厂商质保部件范围一致。剩下四成的受访者中,主要期望要求延保的部件是发动机、变速箱和刹车系统。如下图

而受访者对汽车延保时间期望选择最多的是3年和2年。其中,选择延保3年的占32.6%,选择延保2年的占26.1%,接下来是延保5年以上的,占15.4%;选择延保5年的,占14.7%。如下图

策略与建议

针对受访者在汽车延保部件、时间和里程上的需求差异性,厂商和延保公司应设计多样化的产品组合以满足不同的消费需求,从而提高汽车延保产品的购买率。

调查群体背景分析

本次调查共回收样本1552份,其中,女性占7.4%,男性占92.6%,从年龄分布来看,30岁以下的占29.6%,31岁-40岁之间的占54.9%,41岁-50岁之间的占13.2%,50岁以上的占2.3%。从受访者区域来看,东部占65.8%,中部占14.6%,西部占14.6%,东北部占5.0%。从受访者的家庭收入情况来看,月税前收入在6000元以下的占23.4%,月税前收入在6001元-9999元的占37.6%,月税前收入在10000元-14999元之间的占22.7%,月税前收入在15000元-19999元之间的占16.2%。在这些受访者当中,有车且有购车计划的占36.8%;有车1年内无购车计划的占34.8%;无车,但有购车计划的占25.8%;无车且1年内无购车计划的占2.6%。在有车这一群体当中,已购车辆价格在8万-15万之间的占比最多,达43.9%。其次是价格在8万以下的,占29.4%;价格在15万-20万之间的,占11.7%;价格在20万-25万之间的,占比8.4%,价格在25万-35万之间的占5%;价格在35万-50万之间的占0.8%;价格在50万-70万之间的占0.4%。在购买意向中,欲购买车辆价格在8万-15万之间的仍然占比最多,达44.4%,其次是价格在15万-20万之间的,占19.2%;第三是价格在20万-25万之间的,占11.8%。接下来是价格在8万以下的,占9.8%,然后是价格在25万-35万之间的,占8%,价格在35万-50万之间的占4%;价格在50万-70万之间的占2.1%。

结论:从已购车辆价格和欲购车辆价格的数据对比我们可以得出:中国汽车消费者随着收入水平的不断提高,购买力不断增强,产品升级需求明显。这样在客观上为消费汽车延保服务提供了购买力基础。

(编辑 许振宇)